Közel két hónapja törték totálkárosra autónkat, a kgfb-s térítés a rendőrségi végzés hiányában várat magára, jól jön, ha van cascója az embernek, ám az autó kárkori értéke kapcsán itt is lehetnek vitás kérdések, lásd alább...

Bő egy hónapja

írtam meg, hogy mire számíthat az, akinek gazdasági totálkárosra törik az autóját. A baleset egyébként már közel két hónapja volt, most pedig sajnos nem azért tartok újabb beszámolót, mert azóta komoly előrelépés történt volna az ügyben, hanem azért, mert eltelt egy hónap, s ennyi idő után talán joggal várhatnánk el azt, hogy az ügy le legyen zárva. Az az ügy, ami egyébként még viszonylag szerencsés, hiszen egyrészt nálunk nem történt személyi sérülés, másrészt vagyunk is annyira biztonsági játékosok, hogy alapvetően meg tudunk lenni akkor is, ha kiesik alólunk az autó, csak nyilván jóval kényelmetelenebbül, mint az autóval, amit a saját igényeink szerint választottunk.[BANNER type="1"]

Az erősen visszafogott fejlemények mellett persze van néhány olyan kérdés is, amire az előző cikk után is vissza kell térjek. Talán a legfontosabb az, hogy bár a kgfb-rendszer, sőt inkább a teljes autóbiztosítási rendszer áldatlan állapotát saját példán keresztül mutatom be, s nyilván fáj is, hogy most az én zsebemből csúszik ki több száz ezer forint és még több pénznyi feláldozott idő, ez senkivel sem lenne szabad megtörténjen. Márpedig megtörténik, s azt kell mondjam, nem csupán a biztosítási rendszer, hanem a legtöbb esetben egyszerű közlekedési szabályszegéseken alapuló balesetokozások szankcionálása sincs rendben.

Véleményem szerint nem normális az, hogy egy baleset vétlen fele nagyobb anyagi kárt kénytelen elszenvedni, mint az okozója.

Tudom, elvileg a kgfb biztosítás arra szolgál, hogy a vétlen félt ne érje anyagi kár, ám a gyakorlatban ez nagyon nincs így. Ha ma valaki céges autóval, vagy akár egy megfelelő cascóval védett és flottakezelt autóval okoz balesetet, simán megúszhatja 100 ezer forintos "bukóval", céges autóval pedig akár kevesebbel is, s egy komolyabb személyi sérüléssel nem járó balesetnél vélhetően bírságból sem fog komolyabbat kapni. Ha egy nagy flotta vagy flottakezelő áll cége mögött, akkor simán lehet, hogy a baleset után rögtön beleülhet egy másik autóba. Ez az eljárás véleményem szerint kimondatlanul is sokakat a felelőtlenség felé hajthat, s jól láthatóan nem kedvez a közlekedési kultúrának, hiszen nem minden sofőr kénytelen ugyanazt a kálváriát végigjárni, nem minden sofőr vezet kellő felelősséggel.

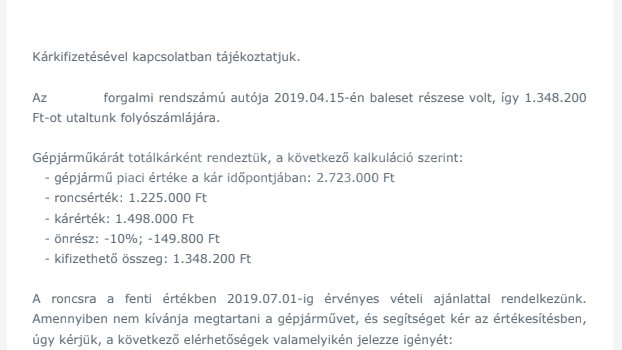

A biztosító tájékoztatása a "kártalanításról"...

Milyen kálváriára is számíthat ugyanis az, aki nem tud a baleset után egy másik autóba beleülni, mert azt nem a cége, netán nem egy állami szerv tette alá? Legutóbb

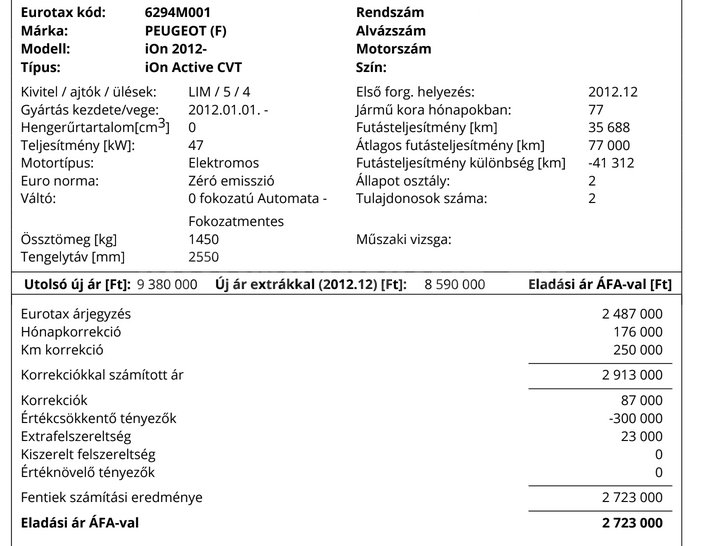

alaposan kifejtettem, hogy a baleset, utána a helyszínelés, az autószállíttatás, az ügyintézés még akkor is idő és kellemetlenség, ha amúgy profi szervizek segítenek benne. A történetet pedig lényegében ott tartott, hogy saját casco biztosítónk (Aegon) 2,723 millió forintos kárkori értéket állapított meg az amúgy 3,2 millió forintos Eurotax értékű autóra. Utóbbi érték persze nem egy hivatalos adat, egy kereskedő ismerőstől származik, szerinte nagyjából ennyit ért a baleset előtt a 35 ezer kilométert futott autónk. Talán még nagyobb gond, hogy egy 6-7 éves autónál sem úgy van (idősebbnél pedig pláne nem), hogy lemegyek a boltba és veszek az adott összegért egy másikat, a biztosító által adott összegért pedig pláne nem.

A biztosító kérésre tudományosan kifejti, miként jön ki a 2,723 millió forintos érték. Igen ám, de mi az a 300 00 forint "értékcsökkentő tényező"?

De miért a casco fizet? Azért, mert amíg nincs meg a rendőrségi végzés a baleset kapcsán, addig a kgfb nem fizet, a kár legfeljebb úgynevezett előcascóra rendezhető, ilyenkor a casco az önrész levonásával fizet (gazdasági totálkár esetén a kárkori értékből a roncsértéket levonva, majd abból az önrészt levéve), s ha beigazolódik az, hogy valóban vétlen volt a jelen esetben álló autó sofőrje, akkor majd megkapjuk az önrészt, a biztosító pedig a vétkes fél kgfb-jétől az általa már kifizetett összeget. A cascóval rendelkező autós ugyebár örülhet, hogy nem hónapok után, hanem akár a baleset után néhány héttel pénzhez juthat, ez az esetünkben is így volt. Az április 15-én történt baleset után elég hamar bebizonyosodott, hogy az autó gazdasági totálkáros, a biztosító pedig fizetett, 1,348 millió forintot, "már" május 8-án. Azonnal levélben érdeklődtünk, hogy mégis miként jött ki ez az összeg. Mivel az autó tulajdonosa a feleségem, először a nevében írtunk (május 8-án, szerdán), arra az e-mailre azóta sem érkezett válasz, majd írtam nekik azon a héten vasárnap (12-én) magam is, miután megnéztünk néhány autót (azonos modellt, vagy Citroen C-Zerot), amelyek a biztosító által számított árnál drágábbak voltak ugyan, mellette pedig sokkal lelombozóbbak.

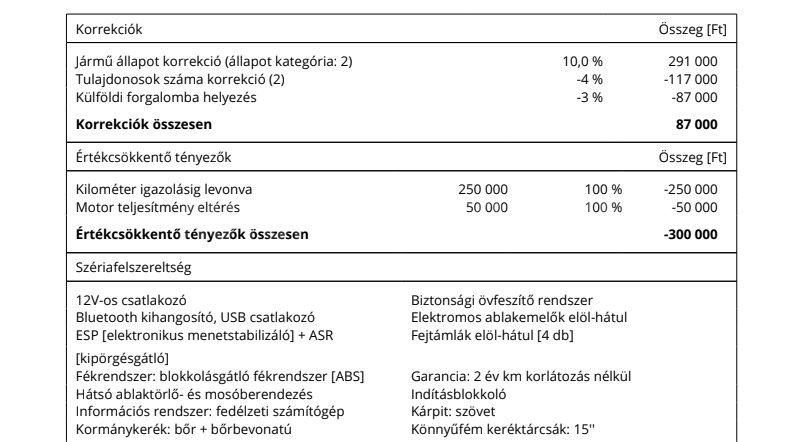

Értékcsökkentő tényező: "Kilométer igazolásig levonva", "Motor teljesítmény eltérés". Oké, de ezekről miért nem írtak az első levélben? A motor teljesítménye kapcsán netán azt kifogásolják, hogy a villanyautóknak nem a maximális, hanem a nominális teljesítménye kerül a forgalmiba? Még nem kaptam választ... A külföldi, de EU országbeli forgalomba helyezés hátrányos megkülönböztetése véleményem szerint gátolja az áruk szabad mozgását amúgy

Nos, a biztosítótól az én levelemre már másnap befutott a válasz. Bár feleségem szerint ez nemi diszkrimináció, s a hölgyeket aztán pláne nem veszi komolyan a biztosító, ezen a kérdésen túllendültünk, a kapott számításon kevésbé. Az ugyanis talán viccesebb lenne, mint a L'art pour l'art Banki jelenete (ha esetleg nincs meg, be is tettem ide), már amennyiben nem gondolnák komolyan. Az autónkról ugyanis megkaptam, hogy újonnan, 2012 decemberében 8 590 000 forint lett volna, legutoljára 9 380 000 forintért kínáltak ilyen autót, s hónap- és kilométerkorrekcióval 2 913 000 forintot ér(ne) az autó, jó állapota miatt pedig további 291 000 forinttal többet (így adódik tehát a 3,2 millió Eurotax érték...). A biztosító persze levonásokat is szép számmal alkalmazott a külföldi első forgalombahelyezése miatt 3 százalékkal csökkentette az értéket, mivel pedig második tulajdonosok vagyunk, további 4 százalékkal. Igen, a 2 723 000 forint még mindig nem jön ki, van ugyanis egy 250 000 forintos levonás "kilométer igazolásig levonva", valamint egy 50 ezer forintos "Motor teljesítmény eltérés" sorokkal. A biztosító tehát feltételezi, hogy az autó óraállása manipulált, s azért tér el a szerintük átlagos (havi 1000 kilométeres, tehát 77 hónap után 77 ezer kilométeres) futástól. Ráadásul ezekről a levonásokról az első, a kártérítés kapcsán írt, s

"Bízunk abban, hogy tájékoztatásunkkal elégedett." mondattal zárt levelükben nem írtak. Úgy vontak tehát le 300 ezer forintot az autó értékéből és a kifizetendő kárértékből, hogy erről nem tájékoztattak.

Naná, hogy rákérdeztem, mégis mivel igazolhatnám, a kilométeróraállás valódiságát. Állítólag a vezetett szervizkönyvvel, amivel a mi autónk is csak részlegesen rendelkezik ugyan, ám tavaly augusztusban például járt márkaszervizben 31 ezer kilométerrel, erről be is küldtem a számlamásolatot, közel egy hónapja, azóta nem érkezett persze válasz, hogy elhiszik-e, én nem verem át őket, nem hazudok a kilométeróra állásával kapcsolatban. A vétlen baleset a biztosító és a kártérítés kapcsán tehát itt tart, a rendőrségtől várjuk a végzést, annak kapcsán - a baleset után 1 hónappal érdeklődve - annyi infót kaptunk, hogy még 2 hónap után se nagyon reménykedjünk benne. Közben a vétkes fél már alighanem visszakapta autóját, s bár bokatörést ő szenvedett, már bizonyára vezethet, s van is mit vezetnie. Ha már a gyakorlatban (miként azt az előző cikkben

kifejtettem) nincs csereautó addig, amíg nem ismert, hogy ki a hibás (és a részlegesen megtörtént kártalanítás miatt előcascós rendezés utólag sincs) én bizony javasolnám, hogy legyen drákói szigor: amíg nincs meg, hogy ki hibázott, amíg nincs meg a vétlen fél kártalanítása, addig egy totálkáros, pláne személyi sérüléses balesetnél egyik sofőr se vezessen. Tudom, ez adott esetben a vétlen sofőröknek is indokolatlan kényelmetlenséget jelentene, viszont alighanem elrettentő hatása miatt a közlekedésbiztonságot is javíthatná.

Tudom, utóbbi naiv utópia, a konklúzió pedig talán annyi, hogy bármennyire is óvatosan vezetünk, mindig számolnunk kell azzal, hogy autónkat összetörhetik. Ha mázlink van, nincs személyi sérülés. Cascóval rendelkezni vétlen balesetnél is komoly előny, ezért szerintem erősen ajánlott a kötése, a biztosító kalkulációját pedig minden esetben érdemes elkérni, pláne akkor, ha tudjuk: a kapott összegből autónk messze nem pótolható.