Cikk2014. 11. 18.

Beszélhetünk még kgfb-kampányról? Az alkuszok szerint nem

Az átkötés ma már nem tömeges, az év végével lejáró szerződésű ügyfelek meg már nem a legjobbak, vagy mégis?

Betumeret18 px

Faramuci a helyzet a kötelezővel. Nem nekünk fizet, hanem annak akit lerombolunk, ettől függetlenül az az érdekünk, hogy minőségi biztosítást kapjunk

Évekkel ezelőtt még a november-decemberi időszak volt a kötelező gépjármű felelősségbiztosítás (kgfb) kötések csúcsszezonja. Az egy éves időtartamonként lejáró és újraköthető szerződések miatt a biztosítók ilyenkorra időzítették akcióikat. A 2010 óta kötött szerződéseknél azonban már nem az év végiéig él a biztosítás, hanem a vásárlás, illetve a forgalomba helyezés idejétől. Bár a magyar autópiac az elmúlt év emelkedése ellenére is csak árnyéka korábbi önmagának, az időközben eltelt közel öt év alatt a magyar autópark közel fele lecserélődött, vagy legalábbis gazdát cserélt. A mosatni időszakban csak az autósok 53 százalékának jár le a kötelező biztosítása.[BANNER type="1"]

A Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) szerint a mostani, tömegesnek nem nevezhető átkötési időszakban eddig 70-80 ezer átkötés történt. Ez alig 4 százaléka annak a 2 millió autósnak akit érint a biztosítási ciklus lejárata. Papp Lajos, a szövetség elnöke sajtótájékoztatón elmondta, még úgy sem várható 200 ezer átkötésnél több, hogy a legtöbben ezt még mindig az utolsó napokra hagyják. Ez a szám öt éve még 1,5 millió volt, de az is elgondolkodtató, hogy a saját biztosítójuknál új szerződést kötök is csak feltehetőleg 30-40 ezren lesznek.

A szezonvégi biztosítóváltás már nem biznisz, ez egyértelmű. Az év végi hajrá helyett egész éves versenyhelyzetben dolgoznak a biztosítók

Érdekes tény, hogy a mostani átkötésben érintettek nagy része csak akkor jó ügyfél, ha a károkozást nézzük. Ha viszont a biztosítási termékek fogyasztását, akkor ők zavarják a legkevesebb vizet. Hogy kik ők? Akik relatíve olcsó és öreg autót tartanak fent, ami 2010 előtt a tulajdonuk lett már. Ezen ügyfelek 40 százaléka a B10 biztosítási kategóriában van, azaz a legkisebb díjtételt fizeti, hiszen évek óta nem okozott kárt. Ezzel párhuzamosan ennek a célcsoportnak nagyon nehéz a keresztértékesítés, azaz nem hajlandóak cascót, vagy egyéb kiegészítő biztosítást kötni.

Az FBAMSZ álláspontja szerint a jó tíz éve tetőző kgfb díjakat egyfajta irreális piaci verseny szorította le, ami már a minőség és a biztonság rovására ment. Ők üdvösnek látják az a folyamatot, ami szerint az éves díjak átlagban alig érezhetően, de egy pár éve már emelkednek és azt is, hogy az enyhe emelkedés várhatóan folytatódik. A baleseti adó miatt bevételkiesés és a baleseti statisztikák, illetve az autóipar változása szükségessé teszi, hogy a biztosítók drágábban adják a kgfb-t. Összehasonlításképpen Romániában közel kétszer, míg Németországban majd ötször drágább a gépjármű felelősségbiztosítás a magyarnál. Az elmúlt időszakra jellemző, hogy a biztosítótársaságok ajánlatai között egyre kisebb az árkülönbség, megszűntek a kiugróan olcsó díjak. Csak remélni lehet, hogy ez maga után vonja az általános javulást a szolgáltatások színvonalában.

A MNB megállapította, a minőségi biztosításhoz emelni kell a kgfb díjakat. Az idei növekedés a 6-7 évvel ezelőtti árszinthez képest marginális

A biztosítók még mindig előnyben részesítik az új ügyfelet. Megmaradt ez a fajta játék, miszerint adott esetben felmondani és újrakötni jobban megéri, mint megtartani az eddig konstrukciót. Egy kiskaput viszont bezártak: július elsejétől a korábbi üzembentartón is behajtható a fedezetlenségi díj. A MABISZ külön részlege áll rá a behajtásra, egy átlagos autó esetén is 60-70 ezer forintos díjat jelenthet egy féléves elmaradás. Cselovszki Zsolt, a FBAMSZ IT szekciójának a vezetője felhívta a figyelmet az e-kedvezményekben rejlő veszélyekre is. Nagyon sokan nem tájékozódnak megfelelően az igénybe vett kedvezményekről és nem is tudják, hogy az elektronikus kommunikáció adott esetben nem azt jelenti, hogy a biztosító, majd emailt küld, ha akar valamit, hanem a biztosított autósnak proaktívan kell használnia egy online felületet. A jövő feladatai között szerepel ezeknek a formuláknak az egységesítése is.

Összegezve az elhangzottakat azt lehet megállapítani, hogy a kgfb még mindig az egyik legnagyobb piac a biztosítóknak, de az elmúlt évek folyamatai megszüntették a klasszikus kampányidőszakot, így kvázi egész évben folyik a verseny az ügyfelekért. Ez leginkább abban érhető tetten, hogy eddig január óta 15 biztosító összesen 68 alkalommal módosította tarifáit. Ma jellemzően 3-4 ezer forintos különbség az amiért az autósok átkötnek az olcsóbb ajánlatért, de a tapasztalatok szerint volt aki 500 forintért felkereste az alkuszt, aki ilyenkor is mit tud tenni, lebonyolítja a váltást.

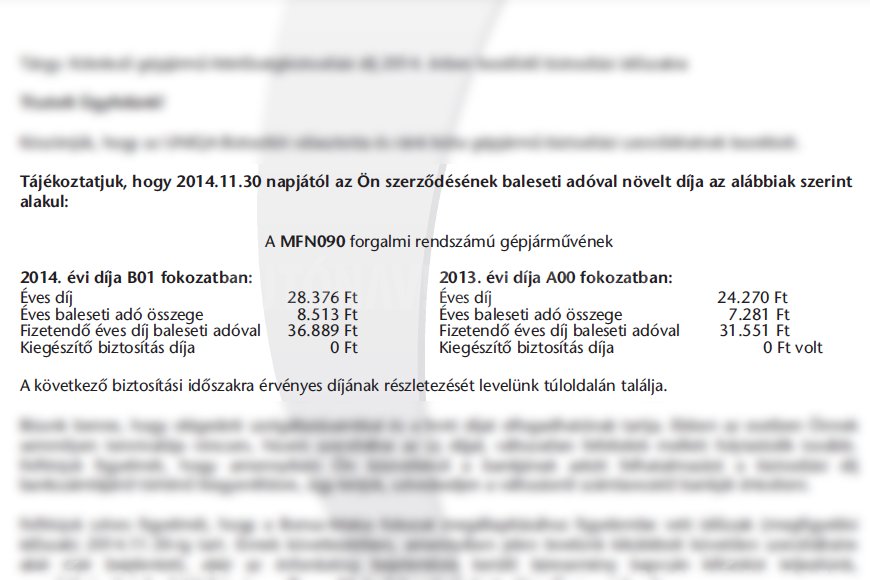

Az alkuszszövetség egységesítené az ajánlattétel módját is. A legtöbbeknek fogalma sincs, hogy az előttük szereplő összegben benne van-e már a baleseti adó. Ez pedig jó 30 százalékot dob rá az éves díjtételre, a maximális mértéke 30 295 forint lehet. Sok biztosító kedvezményt ad, ha a lakásbiztosítást és a kgfb-t összevonjuk. Itt arra érdemes figyelni, hogy egy olcsóbb kgfb miatt nehogy devalváljuk a legértékesebb vagyontárgyunk, a lakásunk védelmét. Nagyon meg kell nézni, hogy az olcsóbb biztosítás szolgáltatásait tekintve legalább egyenértékű legyen a korábbival. Zárszónak még annyit, hogy a kgfb fizetés egy fura helyzet. Mivel felességbiztosításról van szó, nem nekünk fizet, hanem annak akit egy baleset során megkárosítunk. Mégis, ha valaki józanul belegondol, közös érdek, hogy egy ilyen szerencsétlen helyzetben a legjobb kiszolgálást kapjuk károsultként. Ehhez meg arra van szükség, hogy a rendszer stabil és fenntartható maradjon, ez jelen esetben még egy pár éven át további 10 százalékos áremeléssel elérhető. Ne sajnáljuk erre a pénzt, az éves díj alig egy tank benzin ára.