Cikk2013. 09. 19.

Miért olyan drágák az autóhitelek?

Az elmúlt években sokan bukták el autójukat, pedig megbízható szakértői segítséggel megelőzhető lett volna a baj. Miért olyan drágák a hitelek, mi lehet a megoldás?

Betumeret18 px

Mint a KGFB-nél is: versenyeztessük meg a finanszírozókat, sokat spórolhatunk

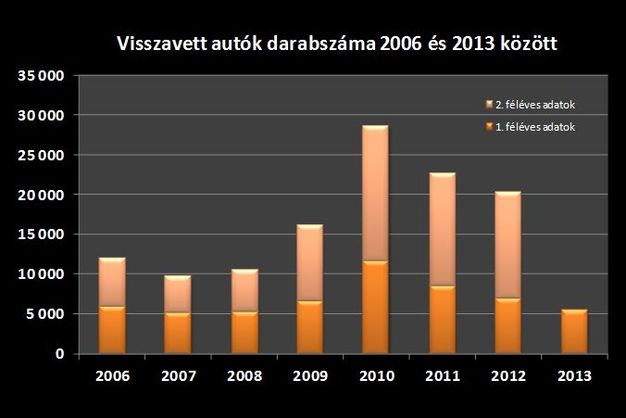

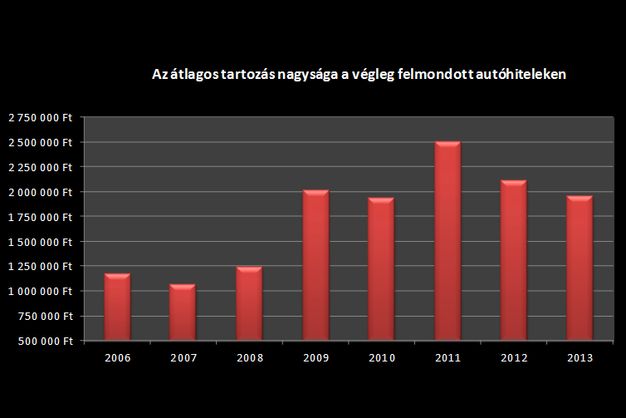

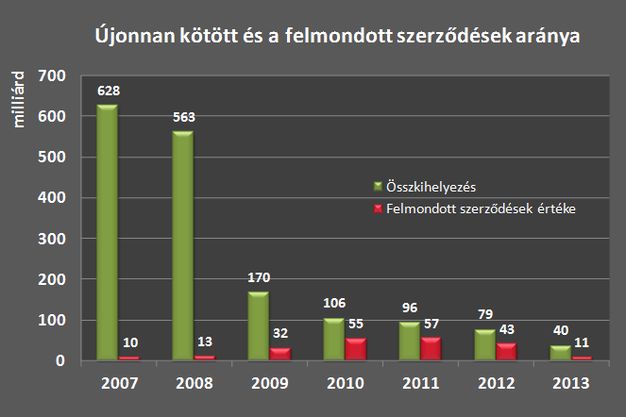

Hogy a globális gazdasági válságnak vége van-e már, arról megoszlanak a vélemények. Az autóipar, mint sok más ágazat is, mindenesetre szenved, mélyponton az európai autópiac - írtuk épp a minap az európai autógyártók szakmai szövetségének frissen közzétett adatait alapul véve. Magyarországon sem rózsás a helyzet: az újautó-eladások alig mutatnak némi fellendülést, közben a használt autók piacán még viszonylag jó a helyzet, már ami a tulajdonosváltások számát illeti. Remek, hogy egyre kevesebb a devizahitel-csapdában ragadt gépkocsi-tulajdonos, de tény, hogy drágák a finanszírozási konstrukciók, ami végképp nem segít a gödörből kilábalásban. [BANNER type="1"] Miért drágák a hitelek? Erre a kérdésre (is) igyekezett választ adni az Autóhitel Alkusz Zrt. szerdai budapesti sajtótájékoztatója, ahol is újra szembesültünk a szomorú valósággal: 2008 óta mintegy 100 ezer hazai autósnak kellett végleg kiszállnia gépjárművéből. Csekély 211,5 milliárd forintnyi tartozással a finanszírozók felé. Az átlagos tartozás mértéke 2008-ban gépjárművenként 1,23 millió forintot tett ki, 2011-ben ez az összeg már elérte a 2,5 milliót. Azóta a helyzet valamelyest javult, de 2013 második negyedévének végén még mindig 2,15 milliós átlagos tartozás volt a visszavett autókon. Alkuszi segítséggel a kutyaszorítók többsége megelőzhető lett volna - állítja Magyarország egyik vezető, alkuszként három éve működő gépjárműhitel-tanácsadója. Szerintük a magas közvetítői jutalékok és a versenyeztetés hiánya miatt továbbra is több százezer forintos különbségek vannak a konstrukciók között, ráadásul a vevői érdekképviselet hiánya is jócskán emeli a tarifákat.

Orbán Imre vezérigazgató és Bencze Eszter projektvezető, Autóhitel Alkusz Zrt.

Az Autóhitel Alkusz finanszírozási megoldásokat keres magán- és jogi személyeknek, olyanokat, amelyekkel a lehető legtöbb pénzt tudják megtakarítani. Orbán Imre vezérigazgató elmondta, hogy az elmúlt 5 évben Magyarországon több mint félmillióan vettek fel hitelt autójuk megvásárlásához összesen mintegy 1014 milliárd Ft értékben. Jellemzően nulla vagy minimális kezdőrészlettel, hosszú futamidőre és alacsony havi törlesztőrészlettel. Ezek az ügyfelek nem számoltak azzal, hogy autójuk gyors és jelentős értékvesztése, illetve devizahitel esetén az árfolyamváltozás miatt a kocsi piaci értéke a tartozás töredékére nyújt csak fedezetet. Ezért – ha a hitelszerződést bármilyen okból felmondja a finanszírozó – a tulaj nem pusztán autóját veszti el, de a hiteltől sem szabadul, és még évekig nyögi a kamatokat. Hozzátesszük, hogy (miként azt tavalyi cikkünkben is említettük) 2010 márciusa óta már törvényi védi az autóvásárlókat az ész nélküli eladósodástól, s azóta nincs önerő nélküli hitel.

"A hazai fogyasztói szokások fényében is megdöbbentő, hogy a vásárlók többsége kérdés nélkül aláírja a finanszírozási szerződést az autókereskedésekben. Míg az ügyfelek a kötelező gépjármű-felelősségbiztosítások estében részletesen tájékozódnak a piacon elérhető konstrukciókról, és akár egy-két ezer forintos éves díjkülönbség miatt is átszerződnek, addig az autóhitelek esetében fel sem merül, hogy minimális információgyűjtéssel akár havi 5-20 ezer forintot is megtakaríthatnának." Orbán szerint ez elsősorban abból adódik, hogy a fogyasztóknak nincs tudomásuk arról, hol és hogyan lehet összevetni az ajánlatokat.

Javult a helyzet, de a sok-sok tartozás feltétlen drágítja a hiteleket

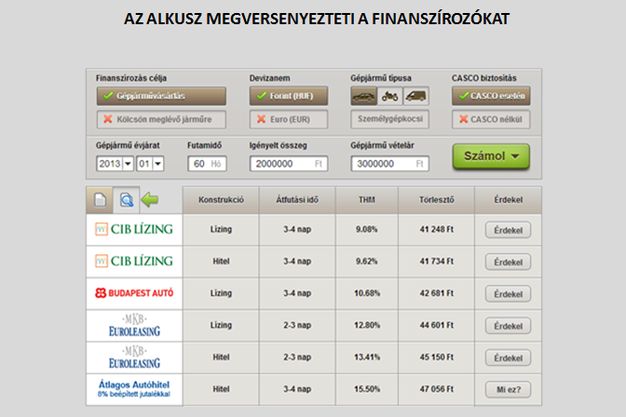

Tehát miért drágák a hitelek? A magas kamat- és tőketartozások, a kockázat okán (magyarán most isszuk meg az évekkel korábbi nulla százalék/120 hónapos futamidő/késleltetett fizetéskezdés/svájci frank csapda levét), s a vevőképviselet hiánya miatt, ami akár 50%-kal is növelhette az árakat. Pluszban itthon az autóhitelek túlnyomó többségét, 85-90 százalékát jelenleg is kereskedésekben értékesítik, amivel ellentétben Nyugat-Európában a szerződések csupán egyharmadát kötik a kereskedések. Másik harmadát az ügyfél közvetlenül a számlavezető bankjában intézi, a többit pedig az ügyfelek érdekeit képviselő alkuszcégekre bízzák, amelyek ugyanazt a funkciót látják el a hitelpiacon, mint a biztosítási piacon a biztosítási alkuszok: az ügyfelek érdekében megversenyeztetik a szolgáltatókat.

"Az alkuszok – szemben az ügynökökkel – nem kapnak jutalékot a banktól, ezért egyik finanszírozó ajánlatait sem részesítik előnyben. Csak az számít, hogy melyik adja a legkedvezőbb ajánlatot" – magyarázta a cégvezető. Szerinte vásárlás előtt azért is érdemes alkusz bevonásával megversenyeztetni a bankokat, mert még azonos bank azonos konstrukciója esetén is havi több ezer forintos különbségek lehetnek a törlesztőrészletekben – annak függvényében, hogy hol kapta az ügyfél az ajánlatot. Az Autóhitel Alkusz 80 ezer forintos díját az ügyfél fizeti szerződéskötéskor, s ez tartalmazza a finanszírozók megversenyeztetését, a személyre szabott tanácsadást, az okmányirodai ügyintézést, s a helyszíni szerződéskötést is bárhol az országban.

Voltak régen az olcsó(nak) tűnő hitelek, a kamikaze-konstrukciók, most meg alig akad kihelyezés. A többség készpénzre vesz autót, s ha mégis inkább finanszírozással (minimum 20%-os kezdővel), akkor is a kereskedésekben, nem a legbölcsebben

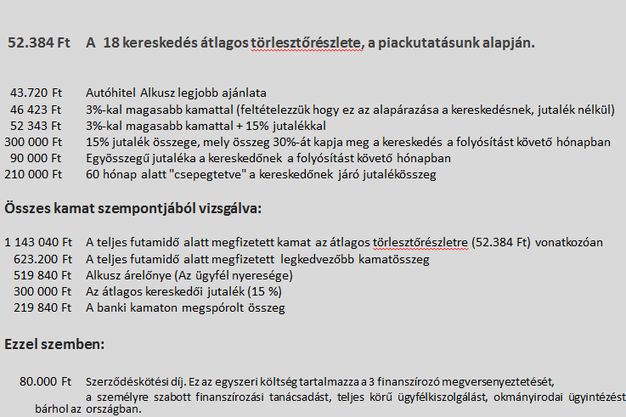

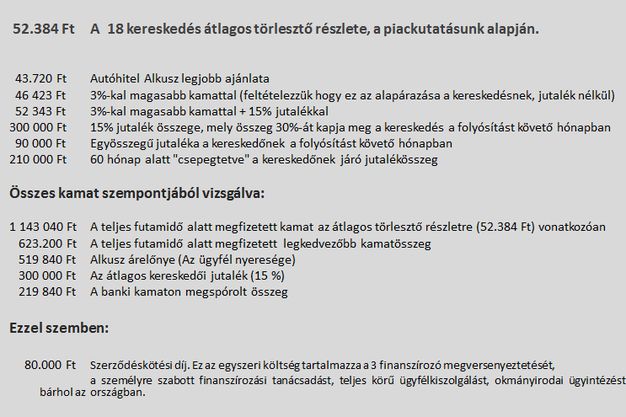

Ezzel a 80 ezer forinttal szemben havi 5-20 ezret dob ki az ügyfél már átlagos hitelméret esetén is, ergo a szerződéskötési díjnak akár tízszeresét is meg lehet spórolni. Tényleg? Miként? A nem szerény differenciát bizonyítandó az Autóhitel Alkusz munkatársai 18 budapesti autókereskedésbe (5 szalonba és 13 "murvásba") látogattak el, és felmérésük eredménye az lett, hogy a kereskedésekben elérhető, 2 millió forint összegű hitelek havi törlesztőrészlete (casco nélkül, 2-5 éves kocsikra és forintalapon) jellemzően 8-20 ezer forinttal magasabb, mint az alkuszokon keresztül elérhető konstrukcióké. Ez pedig 60 hónap alatt milliós pluszkiadást is jelenthet a vásárlóknak.

Bencze Eszter projektvezető arról is beszámolt, hogy a kereskedők döntő többségénél még alapszintű tájékoztatást sem kaptak a finanszírozási konstrukcióval kapcsolatban. Legtöbbször még a finanszírozó nevét sem árulták el maguktól, de azt is "elfelejtették" közölni, hogy hitelről vagy lízingről van-e szó. A legkedvezőbb kereskedői ajánlat havi 46 701, a legdrágább 62 133 forintos volt. Az alkuszi lízinges 43 221, az alkuszi hiteles 43 720 Ft. Kétmilliós finanszírozásra ez kamatban és a teljes futamidőre vetítve 802 060 Ft a legjobb, 1 727 980 Ft a legrosszabb kereskedői konstrukciónál, míg 593 260 Ft az alkuszi lízingesnél, s 623 200 Ft az alkuszi hitelesnél. Zongorázni lehet a különbségeket...

Óriási összegek mennek el jutalékra és banki kamatra

Orbán Imre szerint rengeteg pénzt és utólagos kellemetlenséget lehet megspórolni azzal, ha először finanszírozást keresünk és csak utána autót. Ugyancsak érdemes tájékozódni a finanszírozásba építhető casco-lehetőségekről, mert már egy-két ezer forintos havidíjért is hozzájuthatunk egy lopásra és totálkárra vonatkozó biztosításhoz, amelynek hiánya – ha megtörténik a baj – anyagilag rendkívül megterhelő lehet.